「理想の介護」について考えよう

朝日生命では認知症介護などの経済的負担に備えられる介護・認知症保険をご提供しています。

詳しい資料はこちら

詳しい資料はこちら

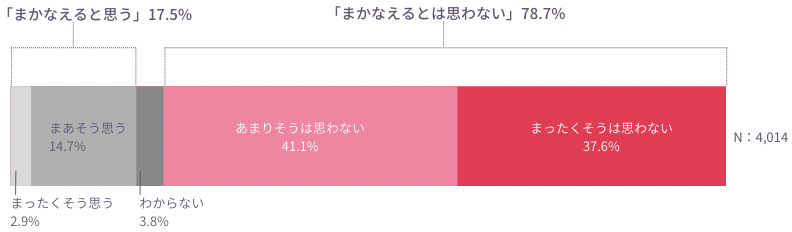

2019年、話題となった「老後2000万円問題」。

老後資金が2,000万円も足りないのか…とショックを受けた方もいらっしゃるかもしれません。

老後のために準備すべき金額は、人によって様々です。

老後2000万円問題を紐解き、実際にはご自身がどの程度準備すべきなのか

考えていきましょう。

| 消費支出 | 224,436 |

| 食料 | 65,789 |

| 住居 | 16,498 |

| 光熱・水道 | 19,496 |

| 家具・家事用品 | 10,434 |

| 被服及び履物 | 5,041 |

| 保健医療 | 16,163 |

| 交通・通信 | 25,232 |

| 教育 | 2 |

| 教養娯楽 | 19,239 |

| その他の消費支出 | 46,542 |

| 諸雑費 | 18,807 |

| 交際費 | 20,729 |

| 仕送り金 | 1,349 |

| 非消費支出 | 30,664 |

| 直接税 | 12,109 |

| 社会保険料 | 18,529 |

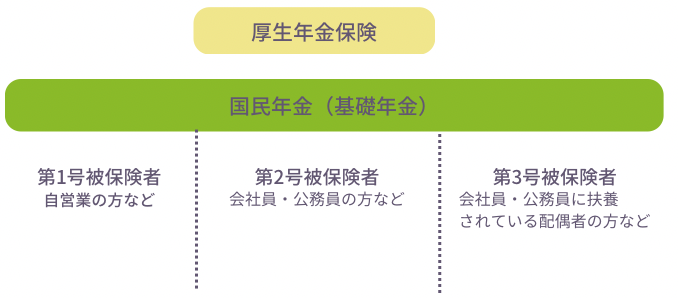

| 厚生年金基金 | 基金を管理するために設立された特別法人が管理・運用を行う。厚生年金の給付の一部代行を行う代行部分と、会社が独自で上乗せ給付を行う加算部分からなる。厚生年金が国の運営による公的年金であるのに対し、厚生年金基金は企業の運営による私的年金で、基金が独自に運営するという特徴がある。 |

| 確定給付企業年金 | 2002年4月にスタートした年金。規約型企業年金と基金型企業年金の2種類が存在。給付額は事前に定められており、必要な掛け金を企業が拠出する。 |

| 確定拠出年金(企業型) | 事業主が掛け金を拠出し、従業員が運用商品を選択。運用成果により将来受け取ることができる年金額が変動する。従業員の上乗せ拠出が可能な場合もある。 |

| 確定拠出年金(個人型)iDeCo | 毎月の掛け金は自分で決定し、自分自身で運用する。掛け金が全額所得から控除されるため、所得税・住民税の軽減効果がある。2017年より公務員や専業主婦/主夫の方も加入可能に。 |

| 個人年金保険 | 民間の保険会社などが提供する保険商品。 |

| 国民年金基金 | 自営業者など第1号被保険者を対象とした年金の上乗せ制度。加入した口数で掛け金が決まり、受給開始後は老齢基礎年金に上乗せして支給。 |

| 小規模企業共済 | 自営業の廃業や、小規模企業の役員を退職した際などの生活資金を積み立てておくための制度。廃業・退職した際に、共済金が受け取れる。 |

老後資金を具体的にイメージすることは、計画的に備えるための第一歩です。

ご自身の資産で不足する部分は、日々の貯蓄・運用や民間の介護保険などを活用しながら、

必要な老後資金を計画的に準備していきましょう。

「あんしん介護」は2013年10月に生命保険商品として初*の「グッドデザイン賞」を受賞いたしました。

*生命保険商品単体での受賞は初。公益財団法人日本デザイン振興会確認による。

「2026年 オリコン顧客満足度®調査 専門家が選ぶ介護保険ランキング / 認知症保険ランキング」で「あんしん介護」「あんしん介護 認知症保険」が総合1位を獲得しました。

本ランキングでは、専門家40名が「保険料」「商品内容」「保障の独自性」の3項目について評価を行っており、「あんしん介護」「あんしん介護 認知症保険」 が、総合1位に選ばれました。

ソーシャルプロダクツアワード2022

で「朝日生命の介護・認知症保険」が

ソーシャルプロダクツ賞を受賞

しました。

Copyright © ASAHI MUTUAL LIFE INSURANCE CO, All Rights Reserved.