「理想の介護」について考えよう

朝日生命では認知症介護などの経済的負担に備えられる介護・認知症保険をご提供しています。

詳しい資料はこちら

詳しい資料はこちら

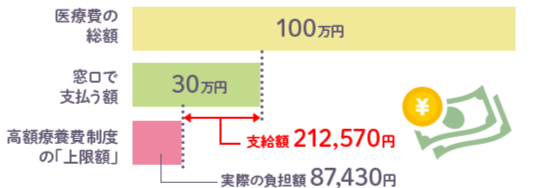

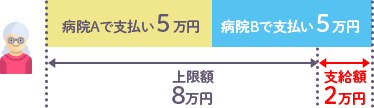

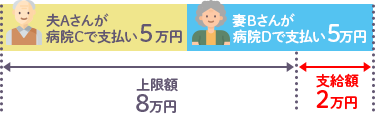

通院や薬など、出費がかさみがちな介護で、

お金の心強い味方になってくれるのが、高額療養費制度です。

この制度は、「ひと月以内の医療機関や薬局での支払いが

一定額を超えた場合、超えた分のお金が支給される」というものです。

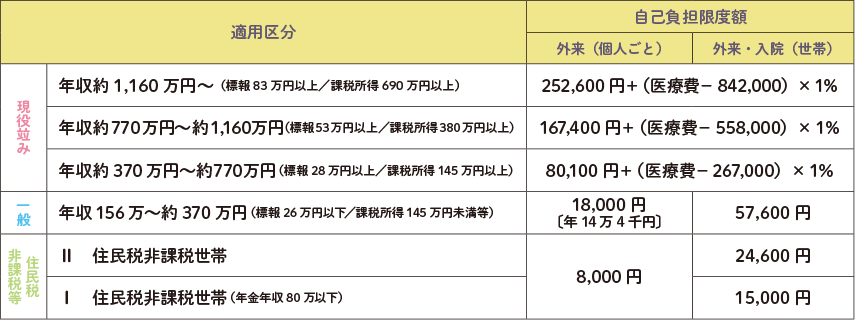

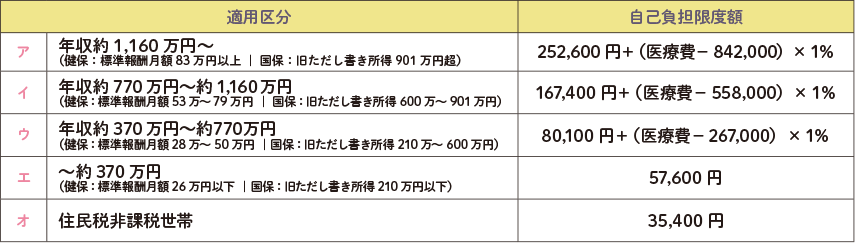

注1つの医療機関等での自己負担(院外処方代を含みます。)では上限額を超えないときでも、同じ月の別の医療機関等での自己負担を合算することができます。この合算額が上限額を超えれば、高額療養費の支給対象となります。

※厚生労働省保険局「高額療養費制度を利用される皆さまへ」(平成30年8月診療分から)

注1つの医療機関等での自己負担(院外処方代を含みます。)では上限額を超えないときでも、同じ月の別の医療機関等での自己負担(69歳以下の場合は2万1千円以上であることが必須です)を合算することができます。この合算額が上限額を超えれば、高額療養費の支給対象となります。

※厚生労働省保険局「高額療養費制度を利用される皆さまへ」(平成30年8月診療分から)

※ただし、69歳以下の方の受診については、2万1千円以上の自己負担のみ合算されます。

※ただし、69歳以下の方の受診については、2万1千円以上の自己負担のみ合算されます。

「あんしん介護」は2013年10月に生命保険商品として初*の「グッドデザイン賞」を受賞いたしました。

*生命保険商品単体での受賞は初。公益財団法人日本デザイン振興会確認による。

「2026年 オリコン顧客満足度®調査 専門家が選ぶ介護保険ランキング / 認知症保険ランキング」で「あんしん介護」「あんしん介護 認知症保険」が総合1位を獲得しました。

本ランキングでは、専門家40名が「保険料」「商品内容」「保障の独自性」の3項目について評価を行っており、「あんしん介護」「あんしん介護 認知症保険」 が、総合1位に選ばれました。

ソーシャルプロダクツアワード2022

で「朝日生命の介護・認知症保険」が

ソーシャルプロダクツ賞を受賞

しました。

Copyright © ASAHI MUTUAL LIFE INSURANCE CO, All Rights Reserved.