「理想の介護」について考えよう

認知症は、誰にでも起こり得る症状の一つといえます。もしも認知症を発症した場合、「自分の財産はどうなるのか」「意思判断能力が低下した場合でも財産は適切に扱われるのか」など、不安になる方もいるのではないでしょうか。

このようなリスクを回避する方法として「家族信託」という制度があります。家族信託は、元気なうちに財産管理を家族に託すことで、認知症発症後も柔軟な資産管理が可能になる制度です。

この記事では、家族信託の仕組みや利用するメリット・デメリット、手続きの具体的な流れなどを解説します。

「家族信託」とは?認知症になる前に知っておきたいこと

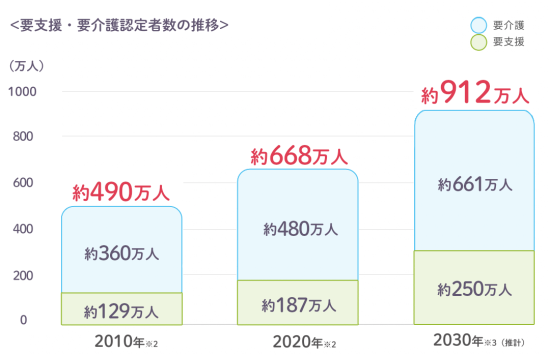

※1厚生労働省「平成22年度 介護保険事業状況報告(年報)」

※2厚生労働省「令和2年度 介護保険事業状況報告(年報)」

※3厚生労働省「令和5年度 介護保険事業状況報告(年報)」より当社推計

認知症による資産凍結を防ぐには、意思能力があるうちに家族信託などの対策を検討することが重要です。

家族信託は柔軟な財産管理が可能なものの、利用には一定の条件があります。万が一に備え、法定後見制度や生命保険の活用も含めて総合的に準備しておくことが、安心へとつながる道です。

公開日:2026年5月22日

「あんしん介護」は2013年10月に生命保険商品として初*の「グッドデザイン賞」を受賞いたしました。

*生命保険商品単体での受賞は初。公益財団法人日本デザイン振興会確認による。

「2026年 オリコン顧客満足度®調査 専門家が選ぶ介護保険ランキング / 認知症保険ランキング」で「あんしん介護」「あんしん介護 認知症保険」が総合1位を獲得しました。

本ランキングでは、専門家40名が「保険料」「商品内容」「保障の独自性」の3項目について評価を行っており、「あんしん介護」「あんしん介護 認知症保険」 が、総合1位に選ばれました。

ソーシャルプロダクツアワード2022

で「朝日生命の介護・認知症保険」が

ソーシャルプロダクツ賞を受賞

しました。

Copyright © ASAHI MUTUAL LIFE INSURANCE CO, All Rights Reserved.