「理想の介護」について考えよう

朝日生命では認知症介護などの経済的負担に備えられる介護・認知症保険をご提供しています。

詳しい資料はこちら

詳しい資料はこちら

親が高齢になるにつれて、「もし親が認知症になったら、お金の管理はどうなるのだろう」と不安を感じている方もいるのではないでしょうか。

親が認知症を発症すると、預貯金の引き出しや不動産の売却、相続対策などが思うように進まなくなるケースが少なくありません。

本記事では、親が認知症になった場合に起こりやすい財産管理のトラブルと対策、さらに親が認知症になる前にやっておきたい備えについて、わかりやすく解説します。

親が認知症になった場合に起こる財産管理トラブル

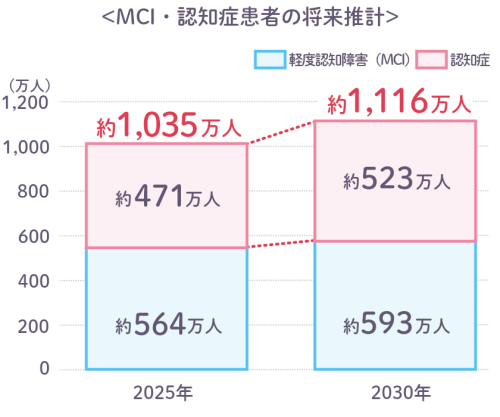

※65歳以上を対象として各年齢の認知症有病率が上昇する場合の数値を使用

内閣府「令和6年版高齢社会白書」より当社推計

親が認知症になると、預貯金の引き出しや不動産の売却、相続対策など、多くの場面で制約が生じます。

認知症の症状が軽度であれば、遺言書や生前贈与、家族信託、任意後見制度といった選択肢もありますが、重度になると法定後見制度に限られるのが現実です。そのため、早いうちから財産状況の把握や家族での話し合いを進めておくことが、将来の安心につながるでしょう。

公開日:2026年1月15日

「あんしん介護」は2013年10月に生命保険商品として初*の「グッドデザイン賞」を受賞いたしました。

*生命保険商品単体での受賞は初。公益財団法人日本デザイン振興会確認による。

「2026年 オリコン顧客満足度®調査 専門家が選ぶ介護保険ランキング / 認知症保険ランキング」で「あんしん介護」「あんしん介護 認知症保険」が総合1位を獲得しました。

本ランキングでは、専門家40名が「保険料」「商品内容」「保障の独自性」の3項目について評価を行っており、「あんしん介護」「あんしん介護 認知症保険」 が、総合1位に選ばれました。

ソーシャルプロダクツアワード2022

で「朝日生命の介護・認知症保険」が

ソーシャルプロダクツ賞を受賞

しました。

Copyright © ASAHI MUTUAL LIFE INSURANCE CO, All Rights Reserved.