「理想の介護」について考えよう

朝日生命では認知症介護などの経済的負担に備えられる介護・認知症保険をご提供しています。

詳しい資料はこちら

詳しい資料はこちら

介護が必要になった場合、生活費とは別に介護費用がかかります。

自分の介護について考える際、「介護費用はどれくらい必要?」「自己資金での捻出が難しい場合の解決策はある?」などの疑問を持つ方もいるでしょう。

目安として、一時的にかかった介護費用の平均は47万円、平均月額は9万円です。また、介護費用の平均総額は約542万円となっており、介護費用を把握して将来の介護に備えることは欠かせません。

出典:(公財)生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査」

自分の介護に備えるには、介護制度に関する知識を身に付け、早めの準備をしておくことが大切です。

この記事では、介護に必要な費用の平均額・平均介護期間・公的介護保険制度の自己負担割合と介護をする場所による介護費用の違いを解説します。併せて、介護費用を自費で賄えない場合の対処法も紹介するので、参考にしてください。

|

金額 |

割合 |

|

かかった費用はない |

17.5% |

|

15万円未満 |

24.0% |

|

15~25万円未満 |

10.1% |

|

25~50万円未満 |

6.2% |

|

50~100万円未満 |

7.2% |

|

100~150万円未満 |

6.4% |

|

150~200万円未満 |

1.8% |

|

200万円以上 |

4.7% |

|

不明 |

22.0% |

※「かかった費用はない」を0円として平均を算出

|

金額 |

割合 |

|

支払った費用はない |

0% |

|

1万円未満 |

5.9% |

|

1万円~2万5,000円未満 |

15.1% |

|

2万5,000円~5万円未満 |

13.3% |

|

5万円~7万5,000円未満 |

9.9% |

|

7万5,000円~10万円未満 |

4.4% |

|

10万円~12万5,000円未満 |

10.4% |

|

12万5,000円~15万円未満 |

5.5% |

|

15万円以上 |

19.3% |

|

不明 |

16.1% |

|

介護期間 |

割合 |

|

6カ月未満 |

6.1% |

|

6カ月~1年未満 |

6.9% |

|

1年~2年未満 |

15.0% |

|

2年~3年未満 |

16.5% |

|

3年~4年未満 |

11.6% |

|

4年~10年未満 |

27.9% |

|

10年以上 |

14.8% |

|

不明 |

1.3% |

|

在宅サービス |

・通所介護(デイサービス) |

|

地域密着型サービス |

・夜間対応型訪問介護 |

|

施設サービス |

・介護医療院への入所 |

|

要介護度 |

平均月額 |

|

要支援1 |

58,000円 |

|

要支援2 |

70,000円 |

|

要介護1 |

54,000円 |

|

要介護2 |

75,000円 |

|

要介護3 |

85,000円 |

|

要介護4 |

124,000円 |

|

要介護5 |

113,000円 |

|

公的介護保険制度の利用経験なし |

40,000円 |

※要支援1~要介護5は、公的介護保険制度の利用経験がある人の平均額

※「支払った費用はない」を0円として平均を算出

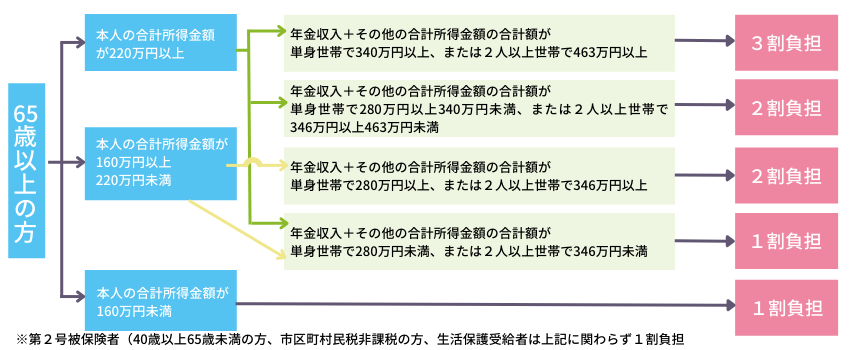

|

要介護度 |

支援限度額 |

自己負担1割 |

自己負担2割 |

自己負担3割 |

|

要支援1 |

50,320円 |

5,032円 |

10,064円 |

15,096円 |

|

要支援2 |

105,310円 |

10,531円 |

21,062円 |

31,593円 |

|

要介護1 |

167,650円 |

16,765円 |

33,530円 |

50,295円 |

|

要介護2 |

197,050円 |

19,705円 |

39,410円 |

59,115円 |

|

要介護3 |

270,480円 |

27,048円 |

54,096円 |

81,144円 |

|

要介護4 |

309,380円 |

30,938円 |

61,876円 |

92,814円 |

|

要介護5 |

362,170円 |

36,217円 |

72,434円 |

108,651円 |

|

費用項目 |

相部屋 |

個室 |

|

施設サービス費 (1割負担) |

26,130円 |

28,650円 |

|

居住費 |

27,450円 |

61,980円 |

|

食費 |

43,350円 |

43,350円 |

|

日常生活費 |

10,000円 (施設により設定) |

10,000円 (施設により設定) |

|

合計 |

106,930円 |

143,980円 |

介護費用は、介護する場所や要介護度、入居する施設、利用者や家族の介護に対する価値観などによって大きく異なります。

公的介護保険制度では、さまざまなサービスや金額的補助を受けられますが、なかには利用できないサービスもあり、その場合は自己負担しなければなりません。

将来発生しうる介護に備えるには、なるべく早いうちから計画的に準備を進める必要があるでしょう。貯蓄での対応が難しい場合は、民間の介護保険への加入も選択肢の一つです。

公開日:2025年4月8日

「あんしん介護」は2013年10月に生命保険商品として初*の「グッドデザイン賞」を受賞いたしました。

*生命保険商品単体での受賞は初。公益財団法人日本デザイン振興会確認による。

「2026年 オリコン顧客満足度®調査 専門家が選ぶ介護保険ランキング / 認知症保険ランキング」で「あんしん介護」「あんしん介護 認知症保険」が総合1位を獲得しました。

本ランキングでは、専門家40名が「保険料」「商品内容」「保障の独自性」の3項目について評価を行っており、「あんしん介護」「あんしん介護 認知症保険」 が、総合1位に選ばれました。

ソーシャルプロダクツアワード2022

で「朝日生命の介護・認知症保険」が

ソーシャルプロダクツ賞を受賞

しました。

Copyright © ASAHI MUTUAL LIFE INSURANCE CO, All Rights Reserved.